chứng khoán

thông tin thương mại

- TỶ GIÁ NGOẠI TỆ

- TỶ GIÁ VÀNG

Các nhà băng Việt đang chi bao nhiêu cho bảo hiểm tiền gửi?

12:00 | 17/03/2023

Theo thống kê của chúng tôi từ báo cáo tài chính hợp nhất năm 2022 của 26 ngân hàng niêm yết cho thấy, trong tổng số hơn 778 nghìn tỷ đồng huy động được trong năm qua, các ngân hàng đã chi nộp phí bảo hiểm, đảm bảo tiền gửi của khách hàng hơn 6,4 nghìn tỷ đồng, chiếm 0,82%.

Bảo hiểm tiền gửi là một công cụ được triển khai ở nhiều nước nhằm bảo vệ người gửi tiền vào ngân hàng, một phần hay toàn bộ, trước những thiệt hại do ngân hàng không có khả năng hoàn trả khoản tiền gửi của khách khi đến hạn. Hệ thống bảo hiểm tiền gửi là một bộ phận cấu thành của cơ chế bảo vệ hệ thống tài chính nhằm đảm bảo sự ổn định cho hệ thống tài chính đó.

Còn phí bảo hiểm tiền gửi là khoản tiền mà tổ chức tham gia bảo hiểm tiền gửi phải nộp cho tổ chức bảo hiểm tiền gửi để bảo hiểm cho tiền gửi của người được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi.

Tại Việt Nam, hệ thống Bảo hiểm tiền gửi được thành lập từ năm 1999 và bắt đầu đi vào hoạt động từ năm 2000 với hạn mức chi trả tối đa ban đầu là 30 triệu đồng. Đến năm 2005, hạn mức chi trả tối đa được nâng lên mức 50 triệu đồng và được áp dụng cho tới giữa năm 2017, khi mức chi trả tối đa lên 75 triệu đồng.

Tuy nhiên, theo quy định mới, kể từ ngày 12/12/2021, số tiền tối đa bảo hiểm trả cho tất cả các khoản tiền gửi được bảo hiểm (cả gốc và lãi) của một người tại một ngân hàng khi phát sinh nghĩa vụ trả tiền bảo hiểm được nâng lên 125 triệu đồng.

Được biết, hiện nguồn vốn của Bảo hiểm tiền gửi Việt Nam được tích lũy dựa trên 4 cấu phần, gồm vốn điều lệ do Nhà nước cấp, nguồn thu từ phí bảo hiểm tiền gửi hàng năm, nguồn thu từ hoạt động đầu tư vốn tạm thời nhàn rỗi và các nguồn thu khác theo quy định của pháp luật.

Trong đó, nguồn thu phí bảo hiểm tiền gửi đóng góp một phần lớn vào nguồn lực tài chính của Bảo hiểm tiền gửi Việt Nam.

Thủ tướng là người quy định khung phí bảo hiểm tiền gửi theo đề nghị của Ngân hàng Nhà nước. Hàng năm, các tổ chức tham gia bảo hiểm tiền gửi phải nộp cho Bảo hiểm tiền gửi Việt Nam một khoản phí bằng 0,15%/năm tính trên toàn bộ số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm tại tổ chức tham gia.

Ngân hàng đang chi bao nhiêu cho bảo hiểm tiền gửi?

Tính đến cuối năm 2022, Việt Nam có 1.283 tổ chức tham gia bảo hiểm tiền gửi, gồm 97 ngân hàng và chi nhánh ngân hàng nước ngoài, 1.181 quỹ tín dụng nhân dân, 1 ngân hàng hợp tác xã và 4 tổ chức tài chính vi mô.

Tiền gửi được bảo hiểm là tiền gửi bằng Đồng Việt Nam của cá nhân gửi tại tổ chức tham gia bảo hiểm dưới hình thức có kỳ hạn, không kỳ hạn, tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật Các tổ chức tín dụng, trừ các trường hợp tiền gửi của cá nhân là người sở hữu trên 5% vốn điều lệ của chính tổ chức tín dụng đó hay là thành viên HĐTV, HĐQT, Ban kiểm soát, Tổng giám đốc, Phó tổng giám đốc…

|

|

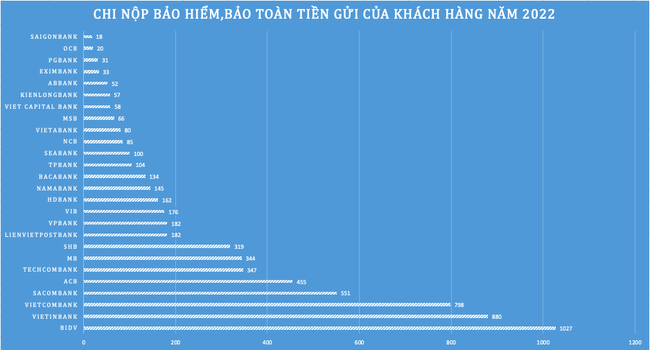

Nguồn: BCTC quý 4/2022 của các ngân hàng. Tổng hợp: Trần Thúy. |

Còn theo thống kê của chúng tôi từ các báo cáo tài chính hợp nhất năm 2022 của 26 ngân hàng niêm yết cho thấy, trong tổng số hơn 778 nghìn tỷ đồng huy động được trong năm qua, các ngân hàng đã chi nộp phí bảo hiểm, đảm bảo tiền gửi của khách hàng hơn 6,4 nghìn tỷ đồng, chiếm 0,82%.

So với năm trước, tổng huy động vốn tại 26 ngân hàng này tăng 10,5% còn tổng chi phí nộp bảo hiểm tiền gửi của các tổ chức này đã tăng 9,5%.

BIDV là ngân hàng hút được nhiều tiền gửi nhất với hơn 1,47 triệu tỷ đồng tính đến cuối năm 2022, đồng thời cũng là ngân hàng nộp phí bảo hiểm tiền gửi nhiều nhất với 1.027 tỷ đồng.

Xét về độ gia tăng chi phí nộp bảo hiểm thì MB, TPBank và VietinBank là 3 ngân hàng có chi phí nộp bảo hiểm tiền gửi tăng mạnh nhất trong năm qua so với cùng kỳ lần lượt là 40,4%, 18,2% và 14%.

Đến lúc thay đổi cách tính phí?

Như đã nói ở trên, hiện Bảo hiểm tiền gửi Việt Nam đang thu phí từ các tổ chức tham gia bảo hiểm tiền gửi với mức phí đồng hạng là 0,15% tính trên số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm.

Ưu điểm nổi bật của phí bảo hiểm tiền gửi đồng hạng là thuận lợi trong triển khai. Vì tất cả các tổ chức tham gia bảo hiểm tiền gửi đều được áp dụng chung một tỷ lệ phí bảo hiểm tiền gửi đóng góp như nhau nên nhu cầu phải đánh giá chính xác tình hình hoạt động của tổ chức tham gia bảo hiểm tiền gửi là không nhất thiết trong việc xem xét trách nhiệm tài chính của tổ chức tham gia bảo hiểm tiền gửi đối với tổ chức bảo hiểm tiền gửi.

Ưu điểm này đã tạo điều kiện thuận lợi rất lớn cho tổ chức bảo hiểm tiền gửi, đặc biệt là trong giai đoạn đầu mới triển khai hoạt động này.

Tuy nhiên, theo giới phân tích, phí bảo hiểm tiền gửi đồng hạng cũng bộc lộ một số hạn chế cơ bản cần được nghiên cứu, khắc phục.

Cụ thể, tỷ lệ phí bảo hiểm tiền gửi như nhau áp dụng chung cho tất cả khách hàng tham gia sẽ tạo nên khả năng xảy ra các biểu hiện ỷ lại xét về góc độ quản lý rủi ro trong hoạt động của các tổ chức tham gia bảo hiểm tiền gửi, đồng thời không có tác dụng khuyến khích các tổ chức tham gia bảo hiểm tiền gửi thi đua hoạt động tốt, an toàn cao để được áp dụng tỷ lệ phí bảo hiểm tiền gửi thấp.

Hơn nữa, phí bảo hiểm tiền gửi cũng là một trong các tín hiệu công bố đối với thị trường về tình hình hoạt động của tổ chức tham gia bảo hiểm tiền gửi, đặc biệt là mức độ rủi ro trong kinh doanh. Điều đó đặt ra yêu cầu cần xem xét, từng bước chuyển sang áp dụng phí bảo hiểm tiền gửi không đồng hạng.